摘要:一句“飞鹤—更适合中国宝宝体质的奶粉”的广告语响彻大江南北。然而,这家国产奶粉龙头却交了一份“大跌眼镜”的答卷。今年3月28日,中国飞鹤(HK:06186)发布了2022年财报。2022年度,中国飞鹤的营业收入同比下降6.4%至213.11...

一句“飞鹤—更适合中国宝宝体质的奶粉”的广告语响彻大江南北。然而,这家国产奶粉龙头却交了一份“大跌眼镜”的答卷。

今年3月28日,中国飞鹤(HK:06186)发布了2022年财报。2022年度,中国飞鹤的营业收入同比下降6.4%至213.11亿元,净利润更是同比大幅下降28.4%至49.48亿元。值得一提的是,这是中国飞鹤自2019年上市以来首次“双降”,且下降幅度明显超出以往。

对此,中国飞鹤方面解释称,“中国内地出生率下降、去库存战略实施以及行业竞争加剧三大因素,影响了整体业绩表现”。

经过多年高举高打,中国飞鹤一跃成为婴幼儿配方奶粉行业一哥,但随之而来的增长瓶颈也开始显露。

反映在资本市场上,中国飞鹤股价犹如“过山车”,在2021年之前增长势头强劲,但此后就开始“跌跌不休”,持续在低位徘徊。截至2023年5月11 日收盘,中国飞鹤的股价报收5.16港元/股,总市值约为467.92亿港元。

资料来源:Wind。

而在2021年初,中国飞鹤的股价曾一度上涨至23.66港元/股。按此计算,中国飞鹤的股价相对下跌近八成,而总市值则“蒸发”超1600亿港元。

中国飞鹤高端市场打法为何“失灵”了?

公开资料显示,中国飞鹤前身是于1962年在黑龙江齐齐哈尔市成立的赵光农场老八连乳品厂,无疑是中国最早的奶粉制造企业之一,后于1984年注册“飞鹤”商标,并在12年后成立集团首家设有业务运作的成员公司“黑龙江飞鹤有限公司”。

进入21世纪以来,中国飞鹤先后推出超高端星飞帆系列产品,并对国际业务重组,后成功于2019年11月登陆港交所上市,次年完成对原生态牧业有限公司(1431.HK,以下简称“原生态牧业”)71.26%股权的收购,实现奶粉产品全面布局。

目前中国飞鹤婴配粉产品主要分为超高端、高端及普通产品。其中,星飞帆是超高端婴配粉的核心单品,专注于接近中国妈妈母乳成分,在此基础上推出星飞帆A2奶源产品、星飞帆卓睿以及星飞帆4段产品;高端婴配粉产品主要包括臻爱倍护、臻爱飞帆、精粹益加等;普通婴配粉产品包括星阶优护、飞帆、贝迪奇等。此外,有机奶粉、儿童奶粉和成人奶粉同样是中国飞鹤未来的重要发展方向。

毋庸置疑的是,中国飞鹤持续打造以超高端和高端为主线的核心产品矩阵,并且收获颇丰,创下多个国际国内“首次”,诸如发表了国内首个母乳低聚糖动态变化趋势的系统性综述、首次将中国母乳代谢型与婴幼儿生长发育关联、首次揭示显著不同的蛋白质会影响婴儿的免疫反应和能量代谢等。

2008年的“三聚氰胺”事件无疑在奶粉行业掀起了巨大的风波,不少人至今仍记忆犹新,这让国人对国产奶粉产生了质疑,倒逼奶粉企业向高端化转型。

作为当时极少数未被波及到的国产奶企,中国飞鹤充分认识到了高端化的重要性,因此早在2015年就开始谋划一盘大棋,摒弃低端产品,开始发力中高端、超高端产品。体现在财报中,中国飞鹤的营收结构逐年向超高端奶粉偏移,2016年至2019年占比高达近一半。

行业共识,高端奶粉更赚钱。在坚定不移走高端化战略后不久,中国飞鹤就迎来了高爆发增长期,营业收入、利润更是成倍增长,高光时刻的市值也有2000多亿港币,一时间风光无限。

2021年,对于奶粉行业而言又是一次大调整。当年3月18日,国家卫生健康委、市场监管总局联合发布了“史上最严婴配奶粉国标”,以更为精准的标准细化,对奶粉品质提出了更严苛的要求。经历了2年的缓冲期,新国标已于今年2月22日正式实施。新国标的落地,不仅代表着奶粉行业将迈入高质量发展的新阶段,也意味着整个行业的“大洗牌”将持续加速;没有过硬产品研发实力的婴配粉品牌,有可能在新时代的“配方战”中被淘汰。

最令中国飞鹤头痛的,莫过于持续处于颓势的业绩表现,如今已为负增长。

纵观历年财报表现可知,中国飞鹤近五年来一直处于增长低迷阶段,虽然营收、净利润持续增长,但增速却在不断下滑,如今更是由正转负,天花板或已显现。

对此,中国飞鹤也做出了“反省”,归因于:首先是中国内地出生率下降,其次是为给消费者提供更好的产品体验,于2022实施了“新鲜”战略,进一步降低星飞帆等产品的渠道库存、保持货架产品较高新鲜度,并且对分销渠道之整体库存水平实行更严格的控制,最后是奶粉行业竞争不断加剧。

而国家统计局数据显示,中国出生率已从2016年的12.95‰跌至2022年的6.77‰,新生儿数量下降至2022年的956万人。另据弗若斯特沙利文报告,0至3岁儿童的数量相应从2016年的5090万人下降至2022年的约3200万人,复合年增长率为-7.4%。即使在三孩政策的支持措施下,预计到2025年新生儿数量也才恢复到2021年的相同水平。

诚然,在出生率下滑、新生儿数量下降、母乳喂养率待提升、国内奶粉市场价已较高等因素的影响下,我国婴幼儿奶粉市场的确景气度不高,且短期内或难提升。

但,中国飞鹤更多的还是应该从自身上找问题。

拆解财报,中国飞鹤业务板块大致可以分为婴幼儿配方奶粉、其他乳制品及营养补充品,其中婴幼儿配方奶粉占比高达93%以上,无疑是“顶梁柱”,正是因为该业务同比下降7.4%,导致整体营收下滑明显;此外其营养补充品营收占比在1%左右,销售额同比下降16.6%,也是导致营收下滑的部分原因。

资料来源:中国飞鹤2022年财报。

再来看盈利能力,情况同样不容乐观。

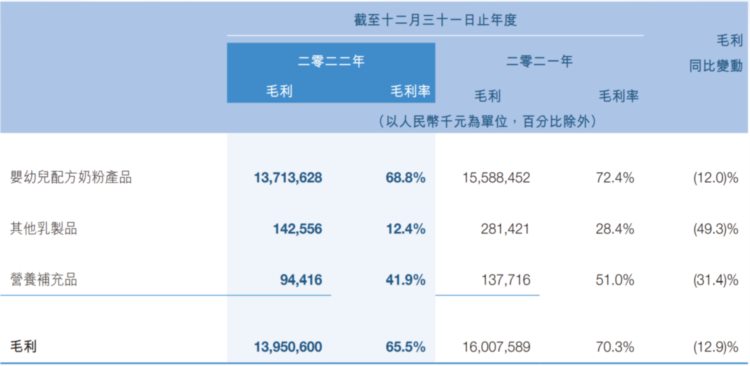

据财报显示,2022年中国飞鹤综合毛利率为65.5%,虽然总体还行,但同比已下降近4.8个百分点。具体来看,核心业务婴幼儿配方奶粉毛利率同比下降3.6个百分点至68.8%,其他乳制品同比下降16个百分点至12.4%,营养补充品同比下降9.1个百分点至41.9%。

资料来源:中国飞鹤2022年财报。

对此,中国飞鹤给出的解释为,“产品结构变动及产品成本提升”。而导致产品结构变动的根源在于中国飞鹤实施了“新鲜”战略,降低了毛利率较高的高端系列产品星飞帆等产品的渠道库存、保持货架产品较高新鲜度,使这部分产品销售额占比下降。

看到这一地鸡毛,比大家更着急的,非属中国飞鹤。

当然,中国飞鹤没有干等着,而是积极“自救”。

就拿“出海”来说,在伊利、蒙牛等相继出海之后,中国飞鹤也勇敢地迈出了这一步。

早在2016年底,中国飞鹤就曾拟投资2.25亿加拿大元(折合人民币约11.43亿元)在金斯顿(Kingston)兴建一个奶粉生产工厂,预计将为当地带来约200个全职岗位。当时在金斯顿引起了很大的反响,被称为“有史以来最大的经济发展项目”。

据悉,中国飞鹤的工厂约30万平方英尺,这将是加拿大首个使用湿法工艺的婴幼儿配方奶粉工厂,同时也是北美目前唯一的山羊奶奶粉生产基地,大概20%的产品将会在北美市场出售,其他将向亚洲市场出售。

两年后,中国飞鹤还通过收购Vitamin World将版图扩展到零售保健业务。

但遗憾的是,2022年中国飞鹤的国际业务产生的收益仅1%,整体效果并不明显,这点收益无异于“杯水车薪”。

除此之外,中国飞鹤已于2022年底开始布局成人奶粉赛道,试图开辟“第二增长”曲线。

翻开中国飞鹤官网可知,其在成人奶粉领域主要布局了金装经典1962、经典爱本和金装爱本三款产品,具体产品又区分几大类型,面向中老年人预防心脑血管疾病、骨质疏松、糖尿病等不同人群。

很显然,中国飞鹤“押宝”在此自然是看上了颇具前景的成人奶粉赛道。要知道,当下我国60岁及以上老年人已超2.5亿人,叠加“养生”话题日益兴起,对成人奶粉的热情如火如荼。

“第二增长”曲线又谈何容易,似乎寄希望于新生人口重回增长对于中国飞鹤而言来的更实际些。