摘要:近日,中国飞鹤董事长冷友斌在川渝企业家峰会提出“国产奶粉不被国人信任”的问题,在网上引起极大的争议。关于国产奶粉好还是进口奶粉好的话题,又一次被消费者拿到了台面上。在国内奶粉市场,飞鹤早已是稳坐份额第一把交椅的“奶粉一哥”,这样的言论不免有...

近日,中国飞鹤董事长冷友斌在川渝企业家峰会提出“国产奶粉不被国人信任”的问题,在网上引起极大的争议。关于国产奶粉好还是进口奶粉好的话题,又一次被消费者拿到了台面上。

在国内奶粉市场,飞鹤早已是稳坐份额第一把交椅的“奶粉一哥”,这样的言论不免有点“吃着碗里看着锅里”的野心,意思就是,要是有更多的国人买国产奶粉,那么飞鹤的规模还可以更大。

但是,在这个问题上,消费者从来关心的不是谁的份额大、谁是奶粉一哥,消费者只关心质量和价格,质量过硬、价格合理才是俘获消费者的不二法门。

价格太贵,消费者不吐不快

这次,冷友斌在川渝企业家峰会的主要言论有:第一,国产奶粉不被国人信任;第二,中国奶粉市场,三聚氰胺事件之前国产占比75%,三聚氰胺事件之后外资占70%以上;第三,国产奶粉退到二、三、四线市场;第四,飞鹤虽然有很好的品质,但因为作为国产品牌,不被国人和市场认可。

(资料来源:微博热搜截图)

在三聚氰胺事件之后,国产奶粉不被国人信任,外资抢占超70%的市场,国产奶粉退到二三四线市场,这几点或许是事实。

最后一点,飞鹤有很好的品质但不被国人和市场认可,这样的言论或许是出于飞鹤业绩下降的事实,2022年上半年飞鹤归母利润同比下降了39.67%,但消费者有些话可能不吐不快!

有网友评论道,“欧洲进口奶源,欧盟标准,更适合中国宝宝”。自己都不自信,国人怎么信?

也有网友表示,飞鹤奶粉的价格看了还以为是进口洋奶粉,飞鹤太贵,国产奶粉喝不起。

知乎上有一篇测评飞鹤奶粉的文章,在文章的评论区有一条评论特别刺眼,80%毛利率的东西天天吹,目测这里都是广告费。

(知乎评论截图)

关于飞鹤奶粉的质量如何,或许看一看黑猫投诉的风评会更加准确!

年初这两个月以来,在黑猫投诉上投诉飞鹤的问题几乎都是产品质量问题。2月4日有消费者投诉卖假货,2月2日有消费者吃出不明蓝色小颗粒,1月31日有消费者开出螺丝钉,1月10日有消费者喝出塑料和头发……

(黑猫投诉截图)

(黑猫投诉截图)

(黑猫投诉截图)

三聚氰胺事件发生到现在已经过去了十多年了,为何关乎下一代生命健康、食品安全的奶粉还在频繁出这些问题?更令人吃惊的是,为何飞鹤现在已经都成了国内奶粉一哥?

数据显示,截至2020年飞鹤在国内的市场份额已经达到14.8%,超越雀巢的12.8%,成为中国奶粉市场真正的“奶粉一哥”。这也意味着,在国内每卖出100罐奶粉,就有15罐是来自飞鹤的。

为了规模一路狂飙

正如网友的评论,飞鹤的毛利率达到80%,这个毛利率水平在食品这个大品类下面,估计只有茅台、五粮液、泸州老窖这些一线白酒可以与之匹敌!

港股中国飞鹤(06186.HK)的财务数据显示,2021年,飞鹤实现营收227.76亿,营业成本67.69亿,毛利160.08亿,毛利率70.28%;2020年,营收185.92亿,营业成本51.12亿,毛利134.80亿,毛利率72.50%。

(数据来源:同花顺网站)

作为对比,2021年五粮液的毛利率是75.35%,泸州老窖的毛利率是85.70%。

与五粮液、泸州老窖这两家高端白酒比,中国飞鹤的毛利率好像也不是那么高。但是,奶粉不能和白酒比,至少应该与乳制品行业比,与伊利、蒙牛比,这一比就更让人震惊!

2021年,伊利股份(600887.sh)毛利率30.62%,蒙牛乳业(02319.HK)毛利率36.74%;2020年,伊利股份毛利率35.97%,蒙牛乳业毛利率37.65%。

那么,中国飞鹤高于同行一倍的毛利率是怎么来的呢?不得而知!

不过,高于同行一倍的毛利率只是飞鹤追求规模的一种体现,这种显然是在追求利润规模。另一种体现在于追求市场规模、营收规模。

从2015年至2021年的6年间,飞鹤的营收增长了5倍、毛利增长了7倍、净利润增长了4倍、销售费用增长了4倍!

2015年飞鹤营收36.15亿、毛利20亿、净利润4.12亿、销售费用11.74亿,到2021年营收227.76亿、毛利160.08亿、净利润68.71亿、销售费用67.29亿,营收、毛利、净利润、销售费用分别增长5.3倍、7倍、4.85倍、4.73倍。

(数据来源:同花顺网站)

财务数据的快速增长、消费者一边倒的质量投诉、高于同行一倍的毛利率,这样的一家公司很难不引起市场的疑虑。

频繁被做空,市值跌去1600亿港元

网上关于飞鹤的猜测很多,有人说它是美国独资的,有人说它是三聚氰胺事件三鹿奶粉改头换面的。

都不是!

飞鹤最早应该从1962年成立于齐齐哈尔的奶粉厂“中国飞鹤”算起,真正起步则要从2001年冷友斌接盘负债累累的空壳公司“中国飞鹤”算起,冷友斌接手时中国飞鹤负债1400万,接手仅2年,2003年中国飞鹤就通过借壳成功在美股上市,成为首家登陆美股的国产奶粉企业,2012年因资金、经营等问题从美股退市,目前最大的股东仍然是冷友斌。

2019年11月13日成功在港股上市,然而,上市仅8天就被做空机构GMT盯上,该机构发布做空报告认为,飞鹤手握大量现金却从不分红,具备欺诈的特征,远高于同行的利润率和利润增长速度,好得不真实。

这次做空事件,被冷友斌的一封内部信化解,他反问:在中国乳业,飞鹤为何就不能高速增长呢?

没过多久,2020年7月中国飞鹤又被做空机构Blue Orca盯上,该机构的做空报告质疑飞鹤高估收入、低估成本,夸大盈利能力,虚构业绩,股价存在64%的下跌空间。

当时,飞鹤也根据做空报告一一予以回击,中国飞鹤的股价也没有因这份做空报告出现大的波动,甚至到2021年1月底还涨了80%。

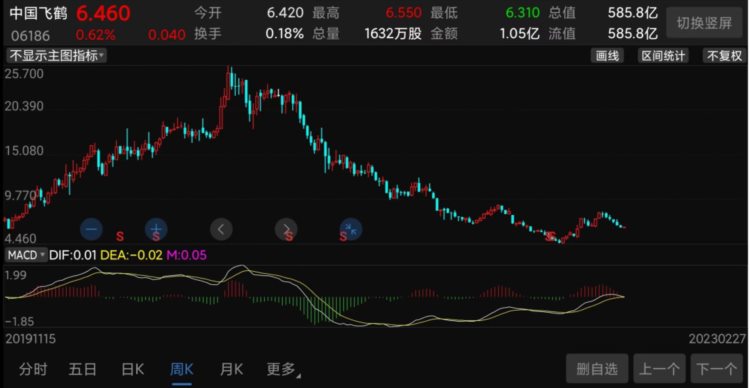

然而,从2021年1月底开始中国飞鹤的股价就一路狂跌,到去年10月底暴跌超82%,市值蒸发超1800多亿港元,目前585亿港元的最新市值较高位2220亿港元也跌去了1600多亿港元!

(中国飞鹤股价走势截图)

中国飞鹤股价的暴跌应该与之前发布做空报告的做空机构有关,更与飞鹤自2021年后业绩的大幅下滑有关,股价这样的表现似乎也在一定程度上体现了消费者对飞鹤的态度!