摘要:4月27日,乳业龙头伊利发布了2021年的年报和2022年一季度业绩。根据财报数据,2021年伊利实现营业总收入1106亿元,同比增14.15%;净利润87.32亿元,同比增23%。同期发布的2022年一季报显示,一季度营业总收入达310....

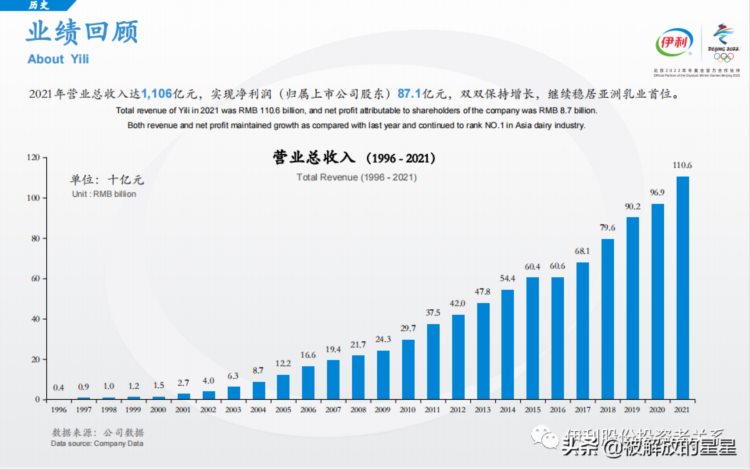

4月27日,乳业龙头伊利发布了2021年的年报和2022年一季度业绩。根据财报数据,2021年伊利实现营业总收入1106亿元,同比增14.15%;净利润87.32亿元,同比增23%。

同期发布的2022年一季报显示,一季度营业总收入达310.47亿元,同比增13.47%,净利润35.08亿元,同比大增24.08%。

“一超多强”的新格局

伊利财报的发布,意味着乳业一超多强的新格局正式确立。从营收来看,伊利营收拉开行业第二名超224亿的差距,绝对龙头领先优势继续扩大;在市值上,伊利是行业内唯一一家市值近2500亿元的乳企,绝对龙头领先势头明显。

2021年,伊利的收入首次突破1000亿元,成为亚洲第一家千亿乳业巨头,今年净利润也肯定会超过100亿元。此外,今年3月伊利完成对澳优的要约收购,正式控股澳优乳业,澳优乳业去年收入88亿元,净利润10亿元,在业绩并表后伊利和竞争对手的差距会进一步拉大。

伊利的长期目标,管理层已经提及多次:“2025年进入全球乳业前三、2030年实现全球乳业第一”。

目前来看,中国人均乳制品年消费量不足25kg,远低于世界平均水平113kg(全球经济合作与发展组织公布数据),仅占欧美国家人均年消费量220kg的1/10,对比日、韩人均年消费量100kg以上水平,也仍有很大的空间。

从人均消费量来推算中国乳业的话,我个人认为市场规模将来翻倍是必然的,而且,长期人均年消费量可以达到70-80KG左右,城市高一些,农村低一些。

潜力如此巨大的市场肯定也会给龙头股的增长提供足够的空间,所以伊利未来的增长潜力无限。

要想实现可观的增长,背后必须有强大的奶源保证。伊利在奶源方面近几年投入巨大,成效也非常显著,联营企业优然牧业是全球最大的原料奶供应商,奶牛存栏量达到41.6万头;控股的中地乳业在华北、西北地区拥有优质的牧场资源,奶牛年化单产达到11.96吨;此前对新西兰乳企Westland的收购,建立稳定的奶源基地;而澳优在荷兰、澳大利亚等全球“黄金奶源带”的乳业资源和供应链布局,在整合后也可以进一步强化伊利的奶源优势。

伊利的另一个重要数据是经销商数量去年净增加2262家,同比增长17.5%。

无论是上游的奶源还是下游的经销商,稳健的扩张都说明伊利的综合实力和竞争力不断增强。

第二增长曲线崛起

来详细看一下伊利各品类收入情况。

作为公司“基本盘”的液态奶业务营业收入849.11亿元,同比增长11.54%,稳居市场第一。伊利纯牛奶、金典纯牛奶、安慕希常温酸奶系列产品年销售规模均超过200亿元,成为乳制品乃至食品领域的超级明星单品。

此外,冷饮业务连续27年稳居行业第一。2021年,公司冷饮业务实现营业收入71.61亿元,同比增长16.28%,继续扩大领先优势。

过去几年,整个乳业的大趋势是消费升级明显,高端产品增速快于低端产品,高端产品拥有更高的毛利,可以帮助乳企充分消化原奶价格不断上涨带来的成本压力,从这一点看,伊利强大的品牌力成为关键。

对比伊利和蒙牛的销售费用和整体收入,伊利显然更胜一筹。

2021年伊利收入1106亿元,销售费用193亿元,平均每1元销售费用可以产生5.73元收入,对比之下,蒙牛收入881亿元,销售费用235亿元,平均每1元销售费用可以产生3.75元收入。

而在渠道上,伊利也遥遥领先。根据渠道调研,目前伊利和蒙牛终端网点数量均超过200万个,但伊利在下线市场网点数量更多、乡镇覆盖率更高。伊利乡镇直控网点数量从2015年的11万家快速增加到2018年的60.8万家,而蒙牛在2021 年才达到相近规模。

凯度调研数据显示:报告期,地、县级市场的液体乳消费额较上年同期增长了17.4%,下线市场的乳品消费增速明显加快。显然渠道布局的深度和广度将让伊利业绩增长更具想象空间。

从数字对比可以看到,伊利无论是在品牌影响力还是渠道上,都有比较明显的优势,这也是伊利逐渐与蒙牛拉开身位的关键。

国有盛事,必有伊利。与奥运、世博、CBA、亚洲杯这类大IP平台的一次次成功合作,无不推动公司品牌、经营的双维提升,显示了伊利出色的运营能力。

奶粉及奶制品业务崛起势头非常明显。

根据财报数据,伊利奶粉及奶制品业务实现营业收入162.09亿元,同比增长25.80%,其中,婴幼儿配方奶粉品牌金领冠年销售收入突破百亿级。尼尔森零研数据显示,伊利婴幼儿配方奶粉零售额市占份额同比提高了1.4个百分点,增速位列市场第一。

同时,成人奶粉也成为新增长点,尼尔森零研数据显示,伊利成人配方奶粉零售额市占份额同比提高了2.2个百分点,报告期末市占份额位居市场第一。

奶酪业务在常温、低温、2B和2C的全面布局下,取得了超过150%的收入增长,市占率大幅提升6.3个百分点,继续保持高速增长势头。

在控股澳优乳业之后,伊利在奶粉和奶制品这个品类上的增速会进一步加速,澳优是国内奶粉市场头部企业之一,拥有全球羊奶粉第一品牌佳贝艾特,双方的品牌和奶源再加上渠道,必然会是一个有化学反应的整合。

毫无疑问,奶粉和奶制品业务已经成为伊利的第二增长曲线,这是未来几年投资者需要特别关注的一个点。

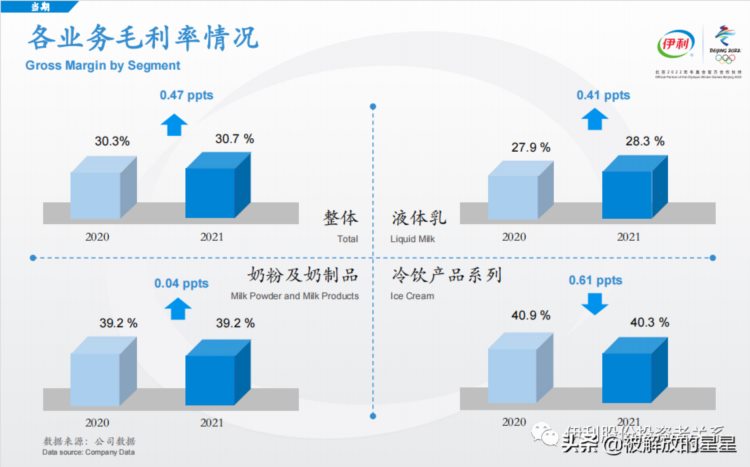

投资者为什么要特别关注伊利的奶粉和奶制品业务?因为这个品类的毛利率要显著高于其他品类!

根据伊利财报数据,奶粉和奶制品业务毛利率高达39.2%,高于全部业务整体品类30.7%的毛利率,相比现在收入比重最大的液体乳业务28.3%的毛利率更是高出11个百分点,也就是说随着奶粉和奶制品业务规模的不断提升,将为伊利带来越来越多的利润,这是未来几年伊利毛利率不断提升的重要推动力。

推动伊利毛利率不断提升的另一个因素是原奶价格。过去两年,由于新冠疫情影响,海外大量中小牧场倒闭破产,同时饲料价格大涨,导致全球原奶价格不断上涨,随着海外国家逐渐政策放开,海外原奶价格已经逐渐稳定,随着牧场的恢复,长期来看原奶价格很难再出现大幅上涨,这对于全球下游的乳制品厂商来说都是一个利好。

无论是从产品结构还是原奶价格走势来看,伊利长期的毛利率肯定将会继续提升,也就是说接下来的几年里,伊利的净利润增速都会高于收入增速。

伊利的市值和股价

再来聊一聊伊利的市值和股价走势。

伊利管理层对于今年的财务目标是收入达到1296亿元,利润总额达到122亿元,这个目标并不难实现,实际上伊利的管理层对于业绩展望一向偏于保守,比如2021年,管理层的业绩展望是1070亿元和利润总额93亿元,最终公司的成绩是1106亿元和101亿元。

今年管理层的业绩展望也很容易实现,假设今年并表澳优乳业3个季度的业绩,收入大概有60亿元左右,扣除这60亿元,公司年底实现1236亿元收入就行,同比增速为11.7%,伊利一季度业绩增速13.5%,虽然二季度会受到疫情的影响,但是全年目标达成应无太大问题。

我看了很多投资者的意见,结合我自己的估算,预计今年伊利净利润在并表澳优之后应该110亿元至115亿元之间。

伊利当前市值2460亿元,市盈率大约22倍,这是一个相对偏低的估值,尤其是在考虑到伊利70%的分红率之后。

过去一年半的时间里,除了少数高端白酒股以外,消费股在资本市场上整体偏冷。

但是中国的股市一向是风水轮流转,在正常情况下,像伊利这样业绩稳健的消费龙头市盈率不应该低于30倍,在30-35倍之间是A股比较合理的估值区间。

4月8日,《伊利集团零碳未来计划》《伊利集团零碳未来计划路线图》正式发布,伊利已在2012年实现碳达峰,将在2050年前实现全产业链碳中和,并成为中国食品行业第一家发布双碳目标及路线图的企业。此外,伊利还拥有中国食品行业首个“零碳工厂”、 中国首款“零碳牛奶”。

毫无疑问,伊利是一家有着长远眼光和长期规划的公司,2010年,伊利成为全球乳业20强,经过近10年的发展,在2019年成为全球乳业5强,之后公司的下一个目标是成为全球乳业前三乃至全球乳业第一。

希望它能实现目标,也希望它能给投资人带来出色的回报。